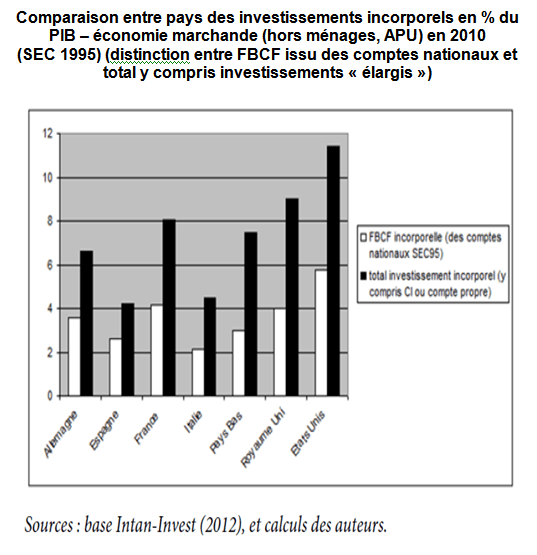

II – DIFFICULTÉ DES COMPARAISONS INTERNATIONALES

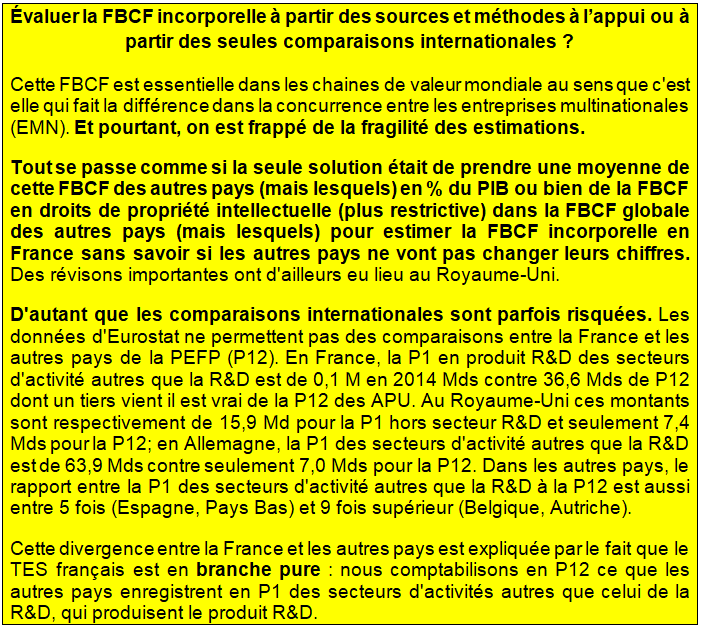

Ce point est capital. On rappelle que les comptes nationaux français estiment la FBCF pour les différentes « branches » de l’économie, décrivant chacune le processus de production à l’origine d’un produit donné. Les branches ne sont pas assimilables aux « secteurs d’activité ». En effet, ces derniers regroupent les entreprises selon leur activité principale et sont donc constitués le plus souvent de plusieurs branches. Ainsi, la production pour compte propre de logiciels est isolée dans une branche spécifique alors qu’elle est disséminée dans de nombreux secteurs d’activité (voir page comparaisons internationales). Or, la plupart des pays retenus décrivent leur économie à travers des secteurs d’activité. La comparaison directe aux données françaises en branche est donc très délicate. Toutefois, la FBCF, elle est répartie dans les différentes branches. Ainsi la production de R&D par l’industrie automobile apparaît dans la branche R&D et dans les secteurs automobiles des autres pays. Mais la FBCF en R&D de l’automobile est classée en France dans la FBCF de l’industrie automobile.

L’édition (58) comprend, outre l’édition de logiciels, l’édition de livres et de jeux vidéo. Les comparaisons des emplois pour ce produit doivent tenir compte de la structure de ces activités dans les différents pays. Pour certains pays, l’actif lié aux droits de reproduction (copyright) ou les manuscrits originaux peuvent figurer dans l’édition de livres.

Les écarts importants entre pays dans le partage Consommation intermédiaire/FBCF pour l’édition de logiciels (produit 58.2) et la programmation et le conseil informatique (62) sont connus : un groupe de travail sur les actifs immatériels, sous l’égide d’Eurostat et de l’OCDE, a évoqué ces différences. Elles ne viendraient pas principalement de la production pour compte propre mais plutôt d’un partage de la production vendue assez différent selon les pays. En effet, bien que les recommandations internationales soient claires à ce sujet, les données à disposition des différents pays ne sont pas toujours suffisamment détaillées et des hypothèses sont faites pour réaliser le partage.

L’écart avec l’Allemagne provient de pratiques différentes sur la comptabilisation en FBCF versus en CI. Il peut aussi refléter en partie une utilisation très différente des logiciels dans les deux pays : les logiciels « embarqués » dans les machines-outils ou le matériel de transport sont des CI alors que les logiciels utilisés dans l’activité sans être des intrants d’autres actifs sont des actifs, dès lors qu’ils sont utilisés pour une durée supérieure à un an. Enfin, la spécialisation sectorielle des deux pays peut aussi être un élément d’explication.En matière d’actifs incorporels, la réconciliation des données individuelles issues de la source fiscale et des données macroéconomiques issues des comptes nationaux est impossible.

En comptabilité nationale, le compte des sociétés non financières repose principalement sur les données fiscales des entreprises. Néanmoins de nombreuses corrections sont opérées. Et toutes les données fiscales des entreprises ne sont pas mobilisées. Déclarées dans leurs liasses fiscales, les immobilisations incorporelles des entreprises ne sont pas mobilisées par les comptes nationaux pour l’évaluation de la FBCF. Ces immobilisations incluent des actifs non produits en comptabilité nationale comme les marques et les logos ; elles n’intègrent qu’une faible part de l’actif issu de la R&D ; elles ne tiennent pas compte de l’ensemble des logiciels ; Ainsi, le champ des produits et les concepts sont très différents et il est difficile de confronter les deux approches. Pour la FBCF en logiciels ou en R&D, l’exploitation des données fiscales ne peut être mobilisée pour l’élaboration des comptes nationaux.

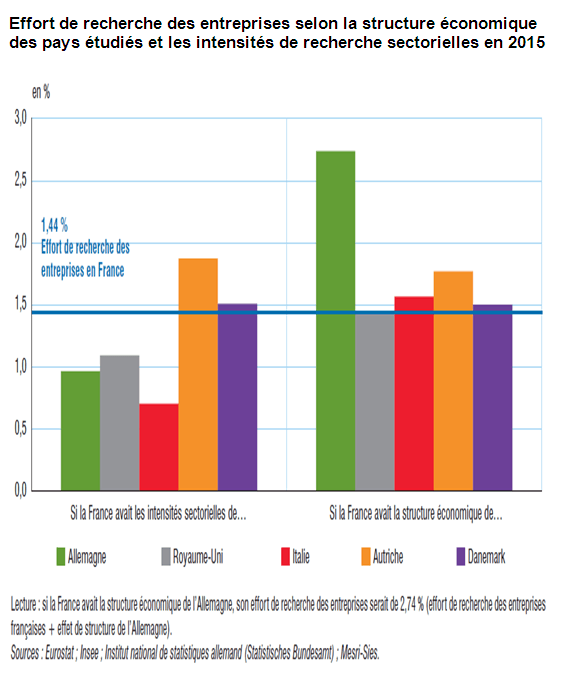

1/ Les comparaisons de l’effort de recherche doivent tenir compte de structures de l’économie

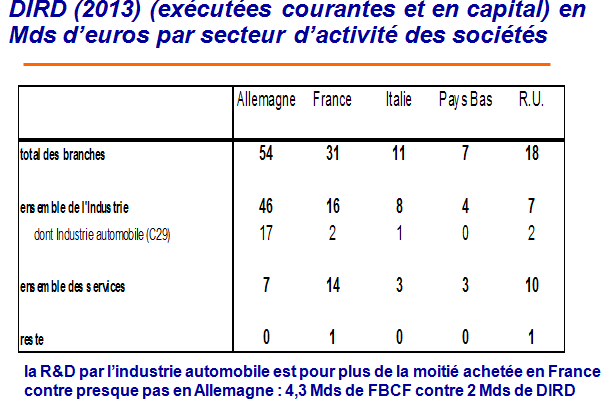

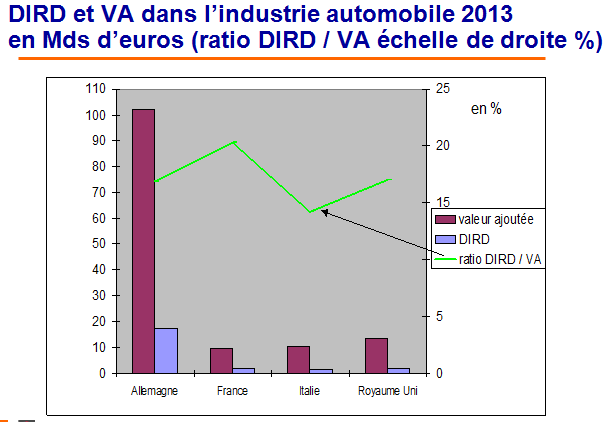

Les entreprises françaises réalisent 65 % de la dépense intérieure totale en R&D, soit 1,4 % du PIB d’une R&D totale qui se monte à 2,2 % du PIB en France. En Allemagne, le pourcentage est supérieur de 0,6 point. Mais la structure sectorielle de l’économie d’un pays a un impact sur son effort de recherche global. Ainsi, l’écart de 0,6 point entre les deux pays provient principalement d’un effet de structure économique (+ 1,3 point). Avec la structure économique de l’Allemagne, l’effort de recherche des entreprises françaises serait de 2,7 % du PIB contre 1,4 % avec la structure économique française (graphique suivant). La structure économique de l’Allemagne est en effet plus favorable à un effort de recherche élevé, puisque les activités particulièrement intenses en R&D y occupent une place plus importante. C’est notamment le cas de l’industrie automobile, avec un effet de structure de 0,7 point. La structure économique du Royaume-Uni n’est quant à elle pas plus propice aux activités de R&D que celle de la France.

Tous secteurs confondus, y compris les services, les entreprises françaises consacrent 1,6 % de leur valeur ajoutée à des activités de R&D. Cette part est plus élevée en Autriche (2,4 %), en Allemagne (2,2 %) et au Danemark (2,2 %). Depuis 2007, l’intensité de recherche globale a augmenté de 0,5 point en Autriche, 0,3 point en Allemagne, 0,2 point en France et au Royaume-Uni et de 0,1 point en Italie. Mais cet écart avec la France ne concerne pas tous les secteurs de l’industrie comme la fabrication de produits informatiques et électroniques, la fabrication d’autres matériels de transport (construction aéronautique,..) ou l’industrie automobile .

2/ la surestimation de la FBCF en logiciels

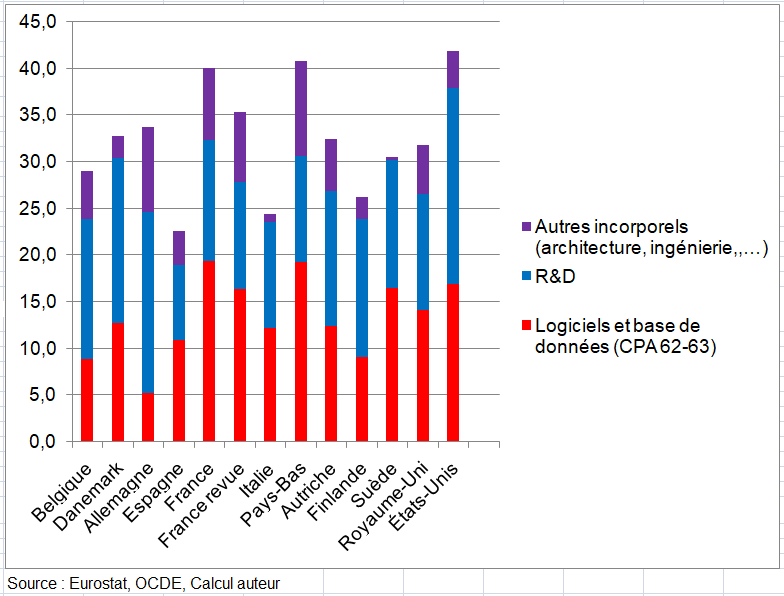

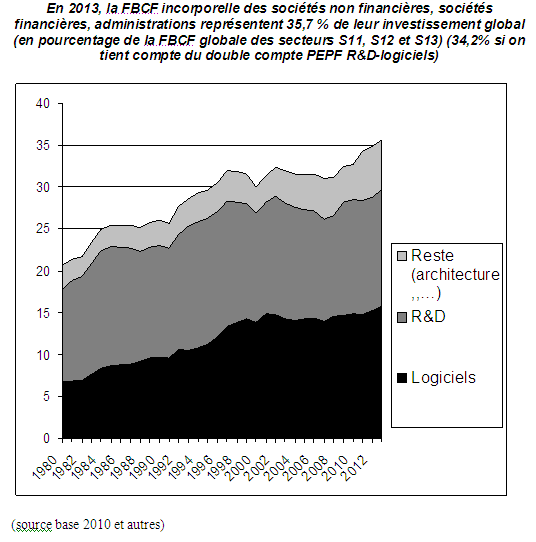

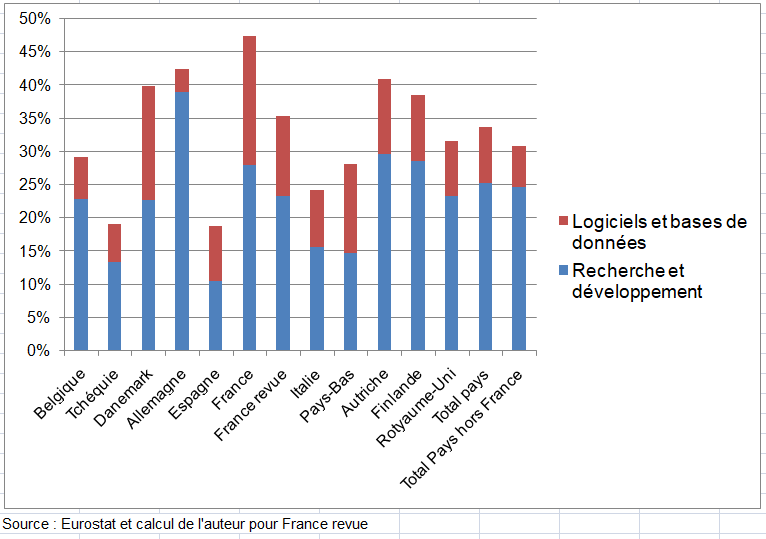

On estime à 13 Mds la surestimation de la FBCF en logiciels en France en 2017 (sur un total de 52,3 Mds) et à 4 Mds celle en produits d’édition pour la même année sur un total de 13 Mds mais pas plus et probablement aussi en 2019 (voir page la FBCF). On parviendrait ainsi à compenser la hausse de la base 2010 de l’ordre de 10 Mds. Cette surestimation est issue des comparaisons internationales appropriées mais surtout des travaux de l’Insee dans le cadre de la préparation de la base 2020. Il semble que la France est un pays de logiciels comme les Pays-Bas et les États-Unis à l’encontre des pays du sud de l’Europe. Donc il faut regarder les données d’une dizaine de pays, y compris ceux hors UE (États-Unis, l’Australie et le Canada ayant trop de données manquantes).

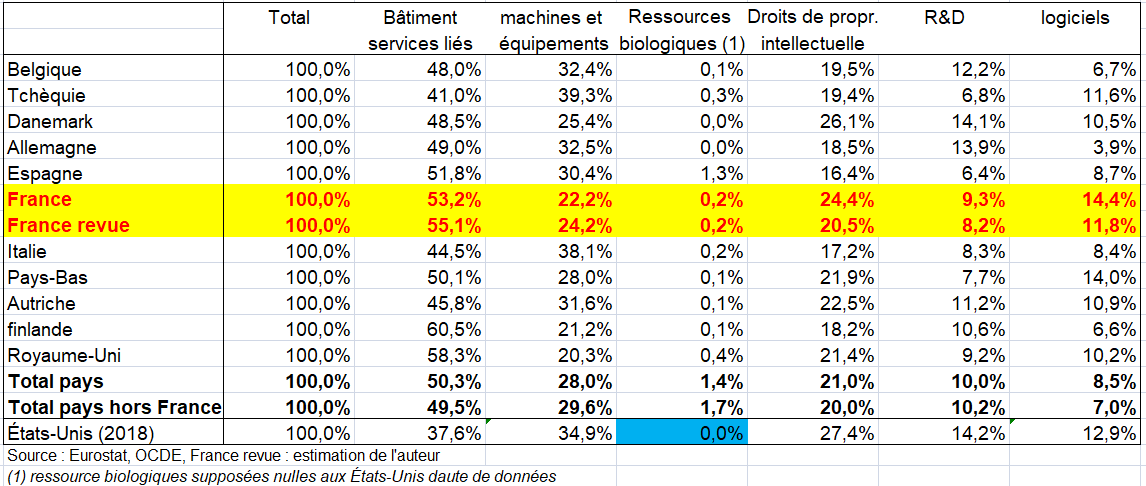

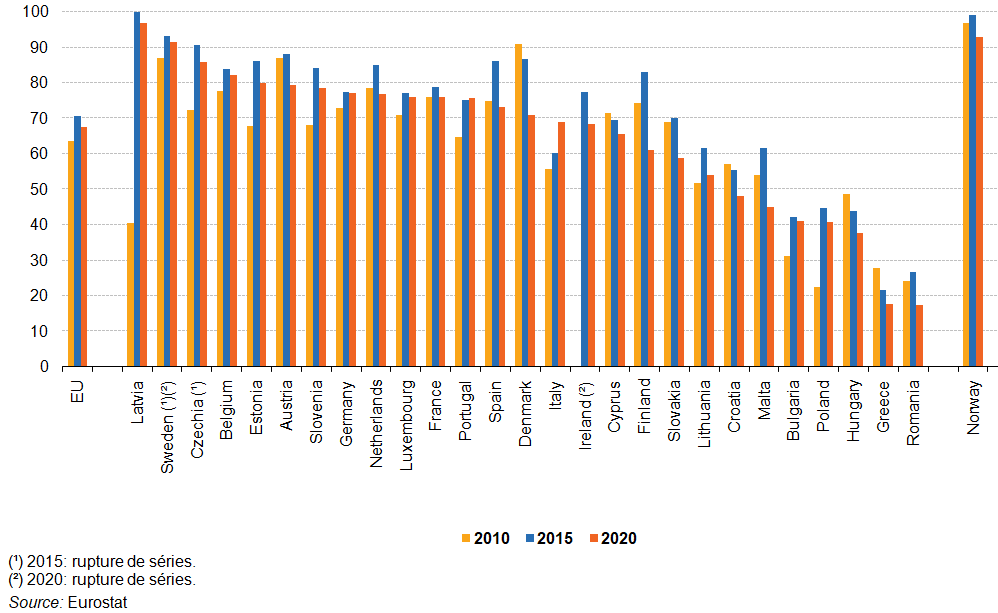

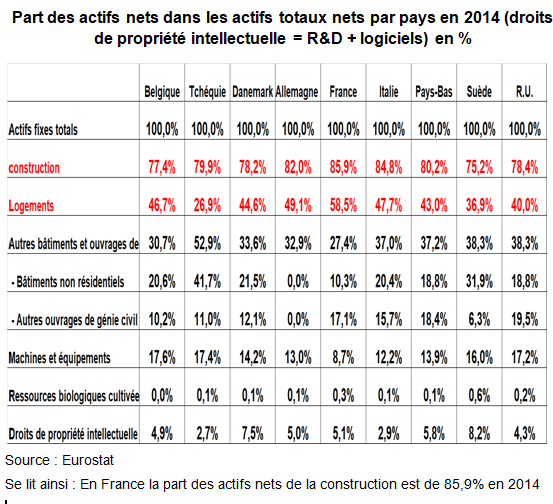

Une part non négligeable (8 Mds sur ces 17 Mds) se trouveraient dans l’industrie. Une fois ce montant de 3,5 Mds retiré on peut observer les faits suivants : Dans l’industrie y.c. énergie, les entreprises françaises se distinguent de leurs homologues européennes par leur fort taux d’investissement en logiciels mais pas en R&D. Plusieurs pays (Danemark, Allemagne, Finlande) auraient des taux plus élevés (voir page Désindustrialisation par pays). Si on fait les corrections ci-dessus on parvient à un taux français de 35% au lieu de 47% quand le ratio allemand est de 43% et ceux du Danemark et de la Finlande proches de 40%. Les ratios des autres pays sont inférieurs à 35%. La moyenne des pays hors France est à peine supérieure à 30%.

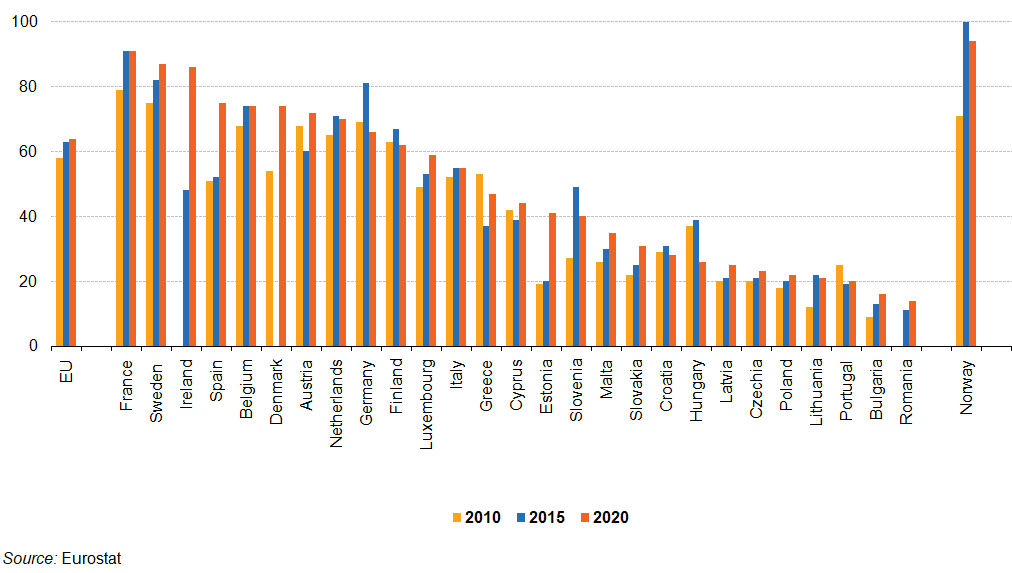

Part de la FBCF en R&D et logiciels par l’industrie y.c. énergie dans la FBCF totale de l’industrie y.c. énergie en 2019 en %

Ces ratios montrent deux choses : d’abord une grande diversité de traitement selon les pays et surtout le besoin de comparer le maximum de pays (qui sont pilotes en matière de TES) et pas quelques-uns.

En s’affranchissant de cette différence d’affectation entre consommations intermédiaires et immobilisations (c’est-à-dire en pratique en additionnant ces deux types de données), les dépenses totales de logiciels et services informatiques de l’industrie demeurent plus élevées en France qu’ailleurs. Cet investissement est concentré dans les très grandes entreprises : 40% de l’investissement incorporel (en logiciels et R&D), notamment dans 2 secteurs : la fabrication de produits informatiques, électroniques, optiques et électriques et la fabrication de matériels de transport.

On voit ainsi la fragilité des données (voir page la FBCF). Comment distinguer les logiciels des matériels informatiques ? Les pays ont ils les mêmes conventions ? Certains révisent leurs chiffres comme le Royaume Uni. La Suède surestime la R&D. En France, le niveau de la FBCF en droits de propriété intellectuelle serait aussi surestimée de près de 18 Mds en 2017 et aussi en 2019.

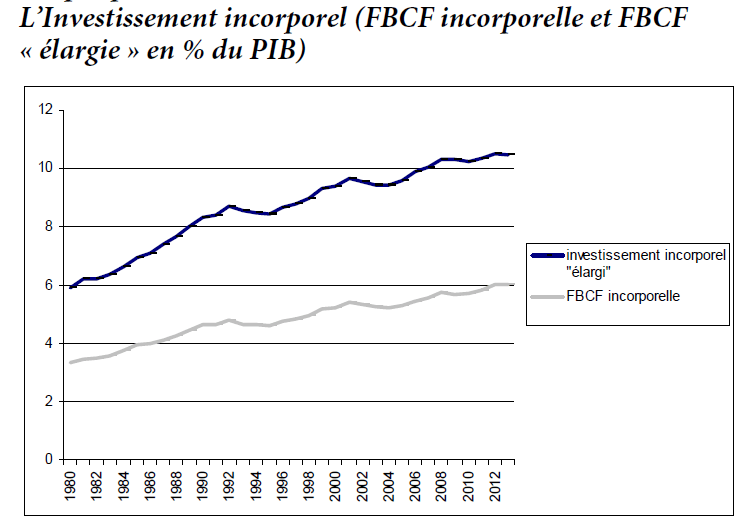

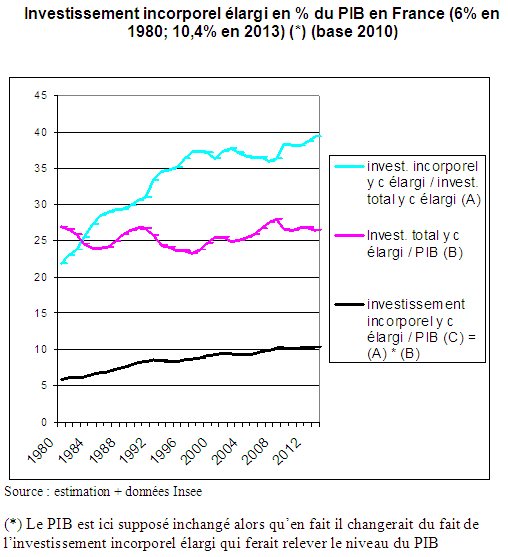

III – L’INVESTISSEMENT INCORPOREL EN FRANCE ET À L’ÉTRANGER

On donne ici les ratios en niveaux de l’investissement incorporel par pays qui paraissent les plus significatifs puis on présente la FBCF incorporelle « élargie » et les évolutions en fin de page

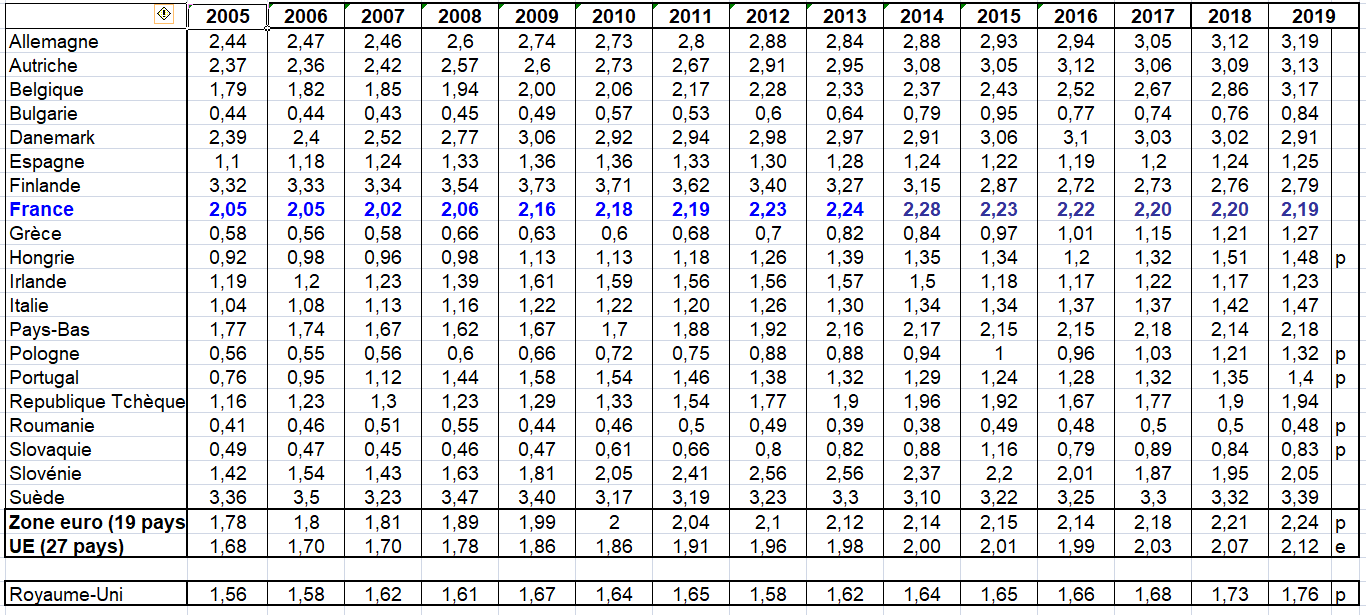

1/ La part de la FBCF en droits de propriété intellectuelle dans la FBCF globale

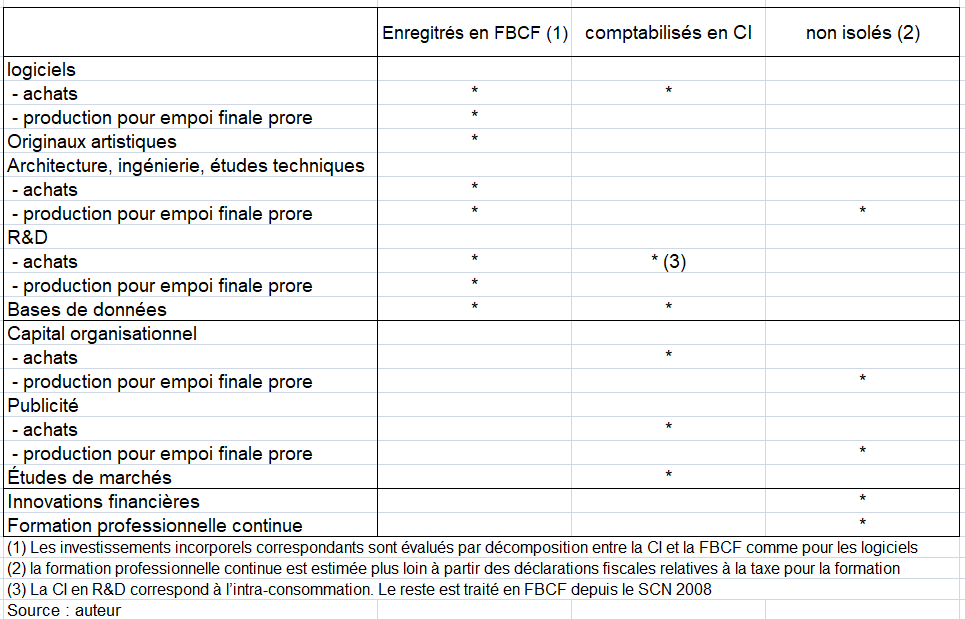

On dispose de deux sources : OCDE et Eurostat. Il est très difficile de choisir le bon ratio et notamment les produits qui font partie de l’investissement incorporel par pays. Les manuels internationaux isolent les produits de propriété intellectuelle. Selon le SCN2008, « comme exemples de produits de la propriété intellectuelle, on peut citer les résultats de la recherche-développement, les résultats de la prospection minière et de l’évaluation, les logiciels et bases de données et les œuvres récréatives, littéraires ou artistiques originales. Ils se caractérisent par le fait que la majeure partie de leur valeur est imputable à un effort intellectuel » (voir ci-dessus).

Mais ceux ci ne paraissent pas idéals pour les comparaisons entre pays.

D’une part, ils incluent les résultats de la prospection minière. D’autre part, ils ne disent pas vraiment quels types de logiciels sont « standard » ou « spécifiques ». Enfin certains pays (Allemagne, Royaume-Uni) comptabilisent des investissements incorporels de la CPA 80-82, qui n’appartiennent pas à ces produits de propriété intellectuelle, pas plus qu’aux services d’ingénierie et d’architecture, qui, eux non plus, ne sont pas inclus dans ces produits de propriété intellectuelle.

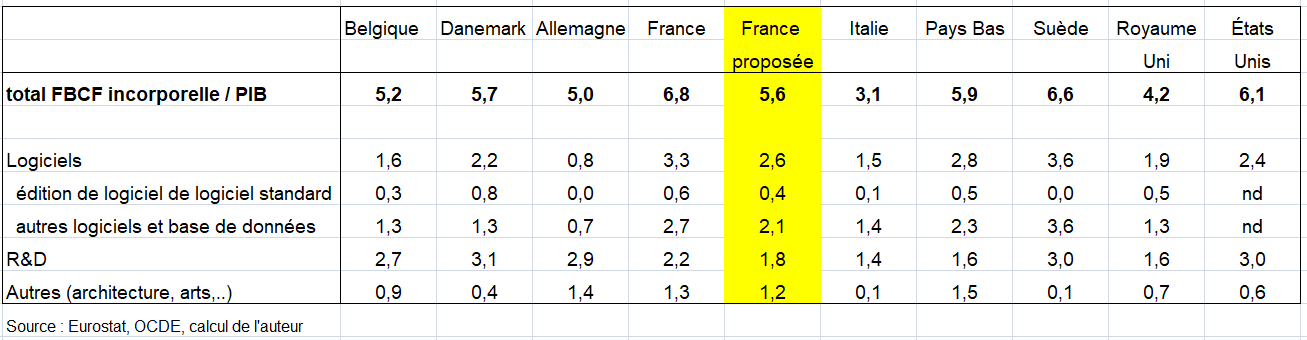

On choisit donc de prendre deux catégories d’investissements incorporels par pays.

1/ Soit tous les investissements incorporels des produits de la CPAJ58 (édition) à la CPAJ90-92 (Services créatifs, artistiques, du spectacle, des bibliothèques,…) sauf la FBCF des services du logement et des activités juridiques (et financières). Mais on a pris en compte la FBCF en Allemagne et au Royaume-Uni de services qui accompagnent la construction de logements (CPA 80-82) qu’on ne retrouve pas dans les autres pays, à moins qu’ils ne soient intégrés aux services d’architecture-ingénierie. Dans la suite du texte, on appelle ainsi cette FBCF, « investissement incorporel par pays ». Ce n’est pas parfait mais on évite diverses spécificités des méthodes de chaque pays.

2/ Soit les produits de propriété intellectuelle hors exploration minière, voire uniquement les logiciels (et base de données) et la R&D. Dans certains tableaux de l’OCDE et d’Eurostat apparaissent en effet ces produits de propriété intellectuelle auxquels nous nous référons par commodité.

On peut par ailleurs rapporter ces données soit à la FBCF, soit au PIB.

Dans le premier cas, on peut rapporter les investissements incorporels par pays à l’ensemble de la FBCF, ou à la FBCF des secteurs productifs (s11 à s13). Pour estimer la FBCF en actifs incorporels des secteurs institutionnels s11 à s13 dans les autres pays (qui n’est pas disponible), on a pris le même ratio qu’en France entre la FBCF incorporelle des secteurs s11 à s13 et la FBCF incorporelle globale, sachant qu’une petite partie est réalisée par les ménages et les entreprises individuelles (4%).

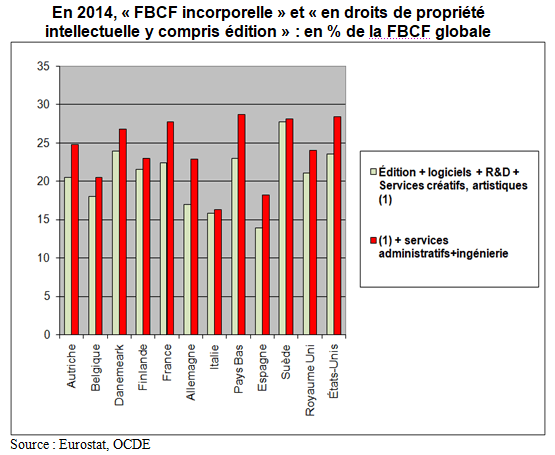

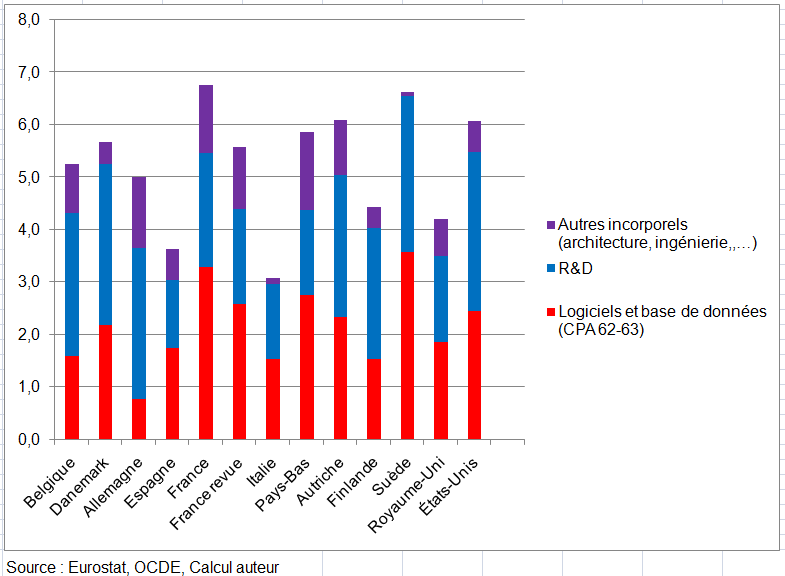

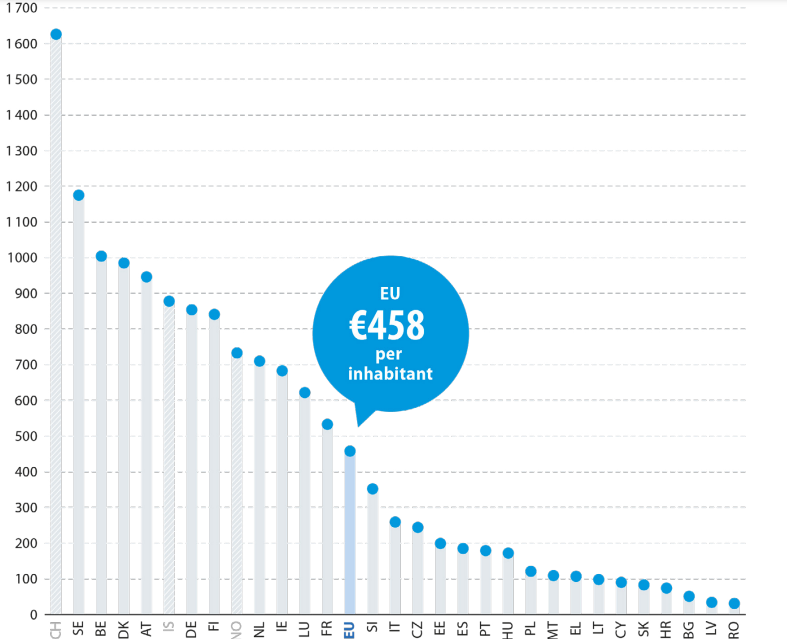

Les résultats montreraient que la France est dans le peloton de tête dans l’investissement incorporel par pays.

En prenant les deux ratios, soit (1) « FBCF incorporelle, dont les services administratifs et ingénierie-architecture en % de la FBCF globale« , soit (2) « FBCF en droits de propriété intellectuelle (donc hors les services administratifs et ingénierie-architecture mais y compris l’édition) en % de la FBCF globale, certains pays sont au dessus de la France (Suède, Pays-Bas) ou proches (Danemark, États-Unis). Le Royaume Uni est assez loin de la France (4 points de moins). Le ratio de l’Allemagne est inférieur à celui de la France de presque 5 points sur les deux ratios. Les ratios en Italie et en Espagne sont en dessous de celui de la France de près de 10 points. On observe que les ratios sont plus proches de celui de la France dans des pays du Nord de l’Europe (Pays-Bas, Danemark, Suède,..).